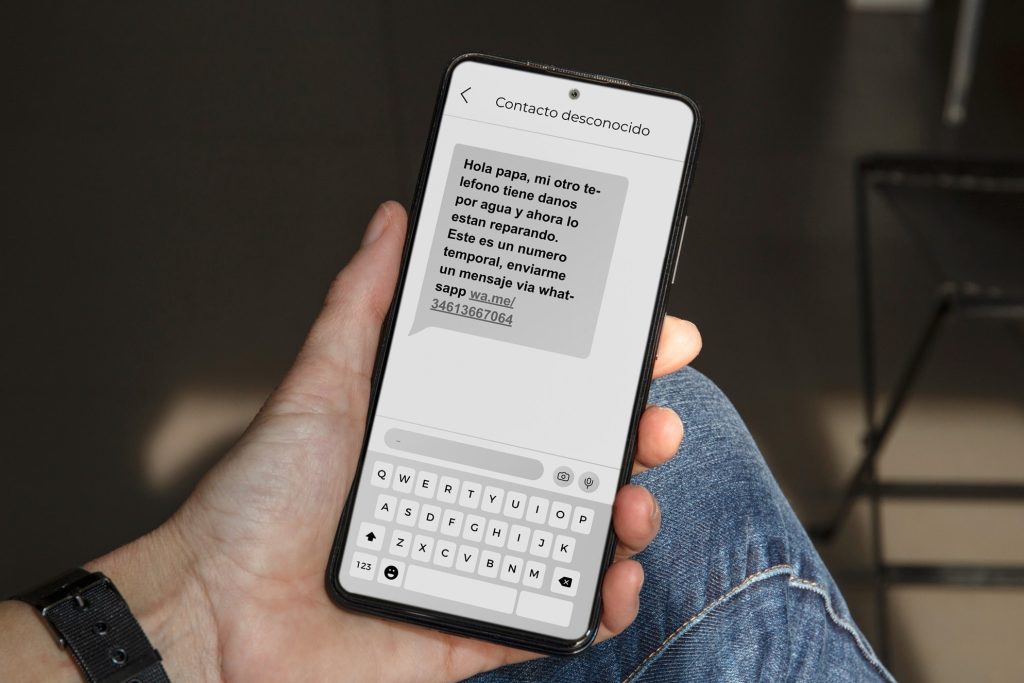

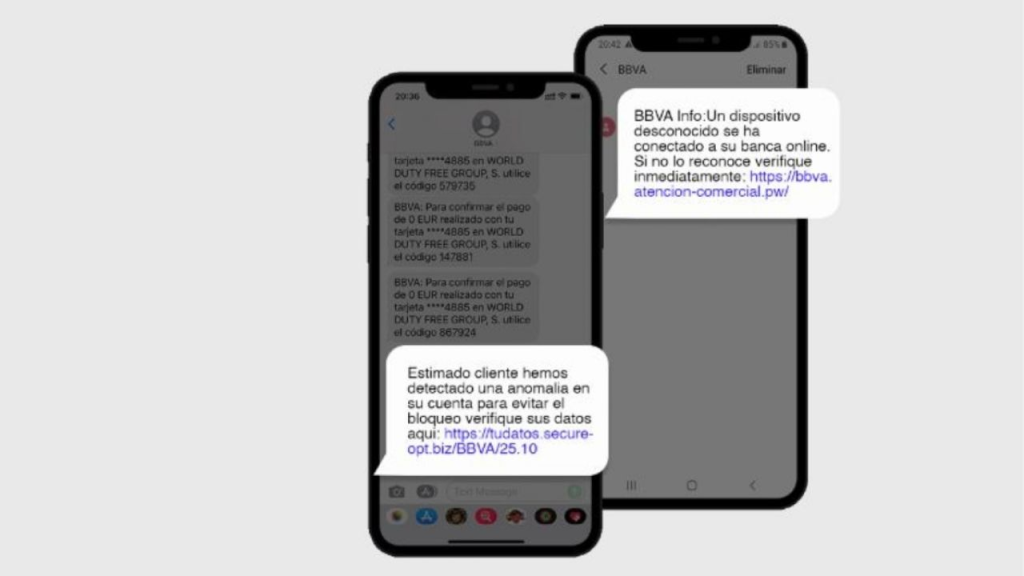

Recibir un SMS que parece de tu banco alertando de un cargo sospechoso, entrar en el enlace por puro pánico y, horas después, descubrir que tu cuenta está vacía. Si estás leyendo esto porque te acaba de pasar, lo primero que debes saber es que no eres el único y no debes avergonzarte.

Estas técnicas de fraude, conocidas como Phishing (por correo) o Smishing (por SMS), están diseñadas por cibercriminales profesionales para manipular la psicología humana. La pregunta que aterra a todas las víctimas es siempre la misma: «¿He perdido mi dinero para siempre o el banco tiene que devolvérmelo?».

A continuación, te explicamos paso a paso cómo debes actuar en las primeras 24 horas y qué dice exactamente la ley sobre la responsabilidad de tu banco.

1. Las primeras 24 horas: Actuación de emergencia

El tiempo es tu mayor enemigo en los fraudes informáticos. En cuanto detectes movimientos en tu cuenta que tú no has autorizado, debes seguir este protocolo de contención:

- Bloquea inmediatamente todo: Llama al teléfono de emergencias de tu banco (suele estar operativo 24 horas) para bloquear tus tarjetas, tus credenciales de la banca online y cancelar cualquier transferencia pendiente.

- Recopila las pruebas: No borres nada. Haz capturas de pantalla del SMS, de los correos electrónicos, del registro de llamadas y, por supuesto, de los cargos fraudulentos en tu extracto bancario.

- Acude a la Policía o Guardia Civil: Necesitas presentar una denuncia formal. Este documento es el pilar central sobre el que se basará tu reclamación al banco. Lleva todas las pruebas impresas.

2. La gran pregunta: ¿El banco está obligado a devolverme el dinero?

Aquí está la clave legal que los bancos muchas veces intentan ocultar a sus clientes. La normativa europea y la Ley de Servicios de Pago son muy claras: el banco es el principal responsable de garantizar la seguridad de tu dinero.

Por regla general, si tú no has autorizado una operación, el banco debe devolverte el importe sustraído inmediatamente.

La «trampa» del banco: La negligencia grave Para evitar pagarte, la entidad bancaria siempre intentará alegar que cometiste una «negligencia grave». Es decir, te dirán que la culpa fue tuya por haber facilitado tus claves o haber hecho clic en un enlace falso. Sin embargo, la jurisprudencia actual está dando la razón a los consumidores. Los jueces y los tribunales entienden que, si el mensaje SMS se coló en el mismo hilo de mensajes reales del banco (lo que se llama SMS Spoofing), es imposible que un ciudadano medio detecte el fraude. Caer en un engaño sofisticado no es una negligencia grave, es ser víctima de un delito.

3. Cómo iniciar la reclamación para recuperar tu dinero

No te rindas si el director de tu sucursal te dice verbalmente que «no se puede hacer nada». Debes seguir la vía formal:

- Atención al Cliente: Presenta una reclamación escrita al Servicio de Atención al Cliente de tu banco, adjuntando la denuncia policial y pidiendo la devolución basándote en la Ley de Servicios de Pago. Tienen un plazo legal para responderte.

- El Banco de España: Si tu banco deniega la petición o no contesta en plazo, puedes elevar la queja al Banco de España. Su resolución no es obligatoria para tu banco, pero sirve como prueba de mucho peso.

- La vía judicial: Si las cantidades son elevadas y el banco se niega en rotundo, será el momento de acudir a los tribunales. Si no cuentas con recursos suficientes para pleitear, recuerda que siempre puedes solicitar asistencia jurídica gratuita para que un profesional defienda tus intereses sin que el coste sea un impedimento.

Tu experiencia cuenta

Pasar por una estafa de este tipo genera mucha impotencia. ¿Has recibido alguna vez este tipo de SMS fraudulentos? ¿Tu banco te puso facilidades o te dio la espalda a la hora de reclamar? Déjame tu caso en los comentarios para que tu experiencia pueda ayudar a prevenir a otros lectores.

(Aviso Legal: El contenido de este artículo es puramente informativo. La jurisprudencia sobre fraudes bancarios evoluciona constantemente. Para la resolución de un caso concreto, te recomendamos acudir siempre a un abogado especializado en derecho bancario).

Madre mia gracias por la información me acaba de pasar y no sabia que hacer. Gracias